LCD擴散膜市場分析-增長兩大動能

LCD擴散膜市場分析-增長兩大動能

一、LCD擴散膜簡介

LCD擴散膜是指應用于LCD模組的背光光源部分,可修正光線成均勻面光源的光學薄膜;目前多數擴散膜的基本結構是在透明基材上(一般是PET)兩面涂光學散光顆粒,當光線從擴散膜*下方的抗刮傷層入射,再穿透高透明的基材后被分散在擴散涂層中的擴散粒子所散射形成均勻的面光源。

圖表 1 擴散膜工作原理

LCD擴散膜一般由下擴散膜(Bottom Diffuser)和上擴散膜(TopDiffuser)組成。其中,下擴散膜貼近導光板,用于將導光板中射出的不均勻光源轉換成均勻分布、模糊網點的面光源,同時起到遮蔽導光板印刷網點或其他光學缺陷的作用;上擴散膜位于背光模組的*上側,具備高光穿透能力,可改善視角、增加光源柔和性,兼具擴散及保護增亮膜的作用。

二、全球擴散膜市場分析

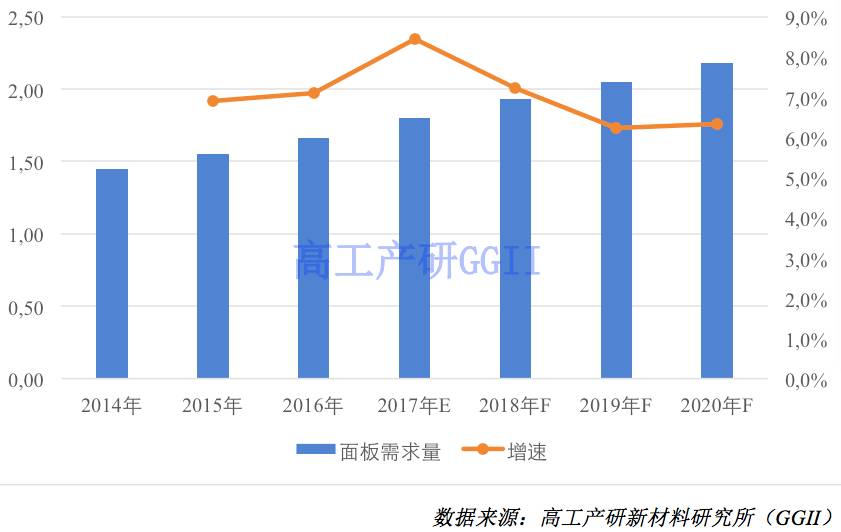

高工產研新材料研究所(GGII)數據顯示,2016年全球LCD面板需求達到1.66億平方米,同比增長6.6%,預計到2020年全球LCD面板的需求將增加到2.12億平方米,2017-2020年復合增長率將達到7.1%。LCD面板增長動能主要來自于兩個方面:1、電視需求持續增長以及全球電視平均尺寸的增長帶來的LCD面板平均面積增長;2、平板電腦、智能手機產量的快速增長和屏幕面積的擴大也將帶動LCD面板需求的增長。

圖表 2 2014-2020年全球LCD面板需求情況及增速(單位:億平方米,%)

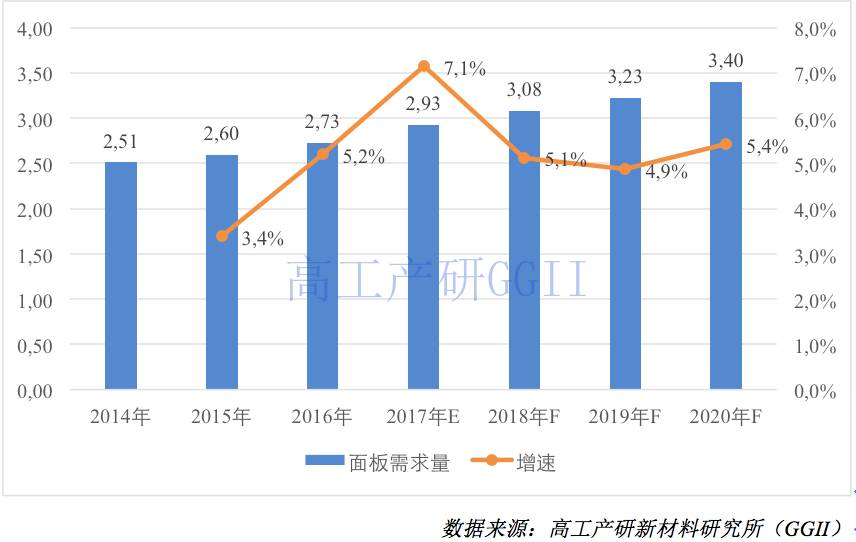

作為液晶模組的重要構成部分,擴散膜市場需求將隨著液晶模組的市場需求波動而變化。高工產研新材料研究所(GGII)統計及預測,2016年全球擴散膜市場需求2.7億平方米,同比增長5.2%,隨著全球液晶模組市場需求的持續增加,全球液晶顯示器用擴散膜片的市場需求也將呈現穩定增長態勢,預計到2017年,全球液晶顯示器背光模組用擴散膜片市場需求將達到2.9億平方米,較2016年增加0.2億平方米,增長7%左右。

圖表 3 2014-2020年全球擴散膜需求情況及增速(單位:億平方米,%)

三、中國LCD產業及擴散膜市場分析

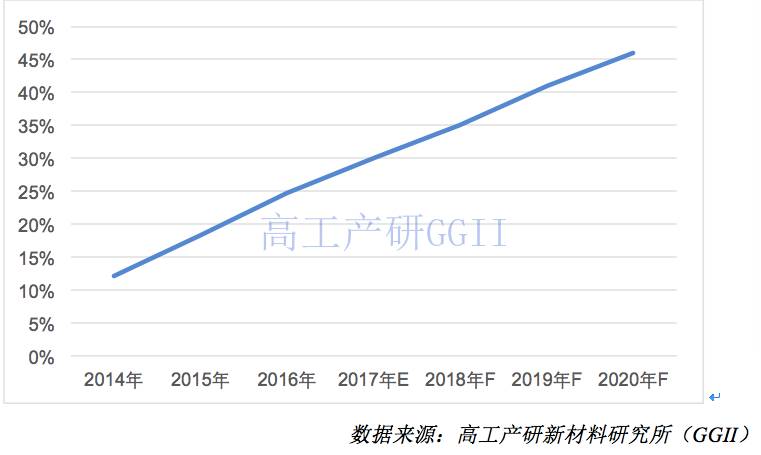

近幾年來,以京東方、華星光電、天馬、龍騰光電、中電熊貓等為代表的一批面板生產企業的崛起,帶動了大陸平板顯示產業鏈的高速發展,高工產研新材料研究所(GGII)統計數據顯示,截至2017年5月,國內規劃在建、即將投產和已經投產的主要4.5代線及以上LCD面板生產線有27條,合計年產能144萬片,中國平板顯示產能的全球市場占有率已經從2014年的12%左右提高到2016年的24.78%,預計到2020年中國平板顯示產能將達到全球的45%,屆時中國將成為全球*大的液晶面板生產基地。

圖表 4 2014-2020年中國平板顯示產能全球占比及預測(單位:%)

縱觀LCD產業的發展歷程,不難發現,每次面板產業重心的轉移都會帶動本土擴散膜產業的進步,從日本到韓國到臺灣再到大陸,每一次面板產業轉移都帶動了大量當地擴散膜企業的興起與發展。

圖表 5 全球LCD擴散膜產業的轉移過程

隨著全球LCD產業重心持續保持向中國轉移態勢,這使得包括激智科技等國內少數掌握光學膜生產核心技術和量產能力的企業獲得了較大的發展空間,中國的已經成為全球的擴散膜重要的生產基地之一,但由于中國擴散膜企業的研發和**能力不足,中國LCD背光模組生產企業仍需要從國外進口大量的優異擴散膜。

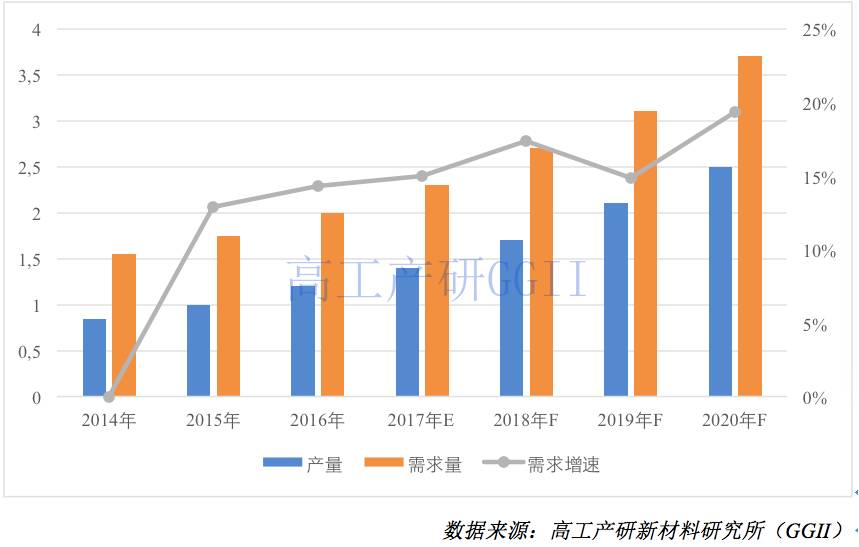

高工產研新材料研究所(GGII)統計數據顯示,2014年中國擴散膜市場為15.51億元,需求量為1.55億平方米,然而2014年中國擴散膜產量僅為0.84億萬平方米,缺口為0.71萬平方米,2016年中國擴散膜需求達2億平方米,需求增速將達14.3%,而缺口將達到0.8億平方米。預計到2020年,中國擴散膜需求量將達3.7億平方米,缺口達到1.2億平方米,而大量的缺口都依賴于從日韓、臺灣等國家和地區進口。

圖表 6 2014-2020年中國擴散膜產量、需求量及預測(單位:億平方米)

四、擴散膜競爭格局分析

從擴散膜生產國來看,目前全球的擴散膜產能主要集中在亞洲的日本、韓國、中國大陸、中國臺灣這幾個區域,高工產研新材料研究所(GGII)數據顯示,2016年韓國、日本、中國大陸、中國臺灣的擴散膜產能占有率分別為37%、26%、24%、13%。

圖表 7 2016年全球LCD用擴散膜產能分布(單位:%)

從擴散膜生產企業來看,全球重要的擴散膜生產廠家包括日本的Keiwa、Tsujiden、Kimoto;韓國的SKC和Shinwha Intertek;臺灣的華宏新技和伸昌光電;大陸的激智科技、東旭成和樂凱股份等,以下是對這些重點企業的簡單介紹:

1、 日本

擴散膜原本由Keiwa、Kimoto、Tsujiden等日本廠商所掌控,但在韓國、臺灣、大陸企業積極搶攻下,除Keiwa仍位居領導地位外,其他企業已經逐漸式微。目前日本的擴散膜企占有技術上的優勢,深耕智能手機市場,是包括蘋果在內的眾多智能手機的主要供應來源。

1)Keiwa(惠和)

成立于1948年,總部位于日本大阪,主要生產液晶顯示器用擴散膜,2006年在南京江寧經濟技術開發區成立了惠和光電材料(南京)有限公司,并在北京、南京、蘇州、寧波、東莞這五個地方都有服務中心,客戶遍及中國華東、華南以及臺灣和日本的主要液晶面板廠商。

2)Tsujiden(智積電)

成立于1971年,總部位于東京,公司擴散膜產品在筆記型電腦的下擴產品中占有極高比重,Tsujiden在2002年1月于昆山設立裁切廠。

3)Kimoto(木本)

成立于1952年,總部位于日本埼玉縣。公司的擴散膜產品主要應用于手機與電視等領域,目前正積極擴大筆記型電腦等應用市場。Kimoto主要生產地點除了日本國內的三重與茨城兩工廠外,在美國亦有兩條生產線,在中國蘇州與深圳設有辦事處。

2、 韓國

2000年以SKC為代表的企業進入擴散膜市場,韓國下游大廠如Samsung與LG提出使用本土材料廠商產品的政策也多少扶植了韓系的本土廠商。這些韓國擴散膜企多從上游PET材料商延伸而來。

1)SKC

韓國SKC株式會社成立于1953年,總部位于韓國首爾鐘路區,公司光學膜主要為擴散膜、增亮膜等。2011年6月,SKC與SK中國公司、東洋鋁業、伊藤忠塑料、伊藤忠金屬等在南通共同投資的SKC功能薄膜項目。

2)Shinwha Intertek(新和)

成立于1977年,總部位于韓國。2002年進入擴散膜市場后,主要生產液晶類顯示器光學擴散,集光膜片等,2006年Shinwha因搶占Samsung 90%的訂單,因此一躍成為韓國市場的龍頭,市占率約45%,亦在全球市場上前進至僅次Keiwa**名的地位,目前在東莞和蘇州兩地設有工廠。

3、 臺灣

臺灣*初的經營模式是與日韓廠商合作,如華宏新技與Keiwa、伸昌光電與Kimoto、宏森光電與SKC合作,進行后段工作。隨著臺灣面板企業的發展,這些下游廠商逐漸向上整合開始進入擴散膜生產環節。

1)華宏新技

華宏新技成立于1962年,總部位于臺灣,主要從事液晶顯示器背光模組用擴散膜、擴散板與反射片的生產銷售,2000年與Keiwa合作,成為臺灣本土**家擴散膜生產企業,公司目前在蘇州、惠州、寧波、廈門和青島設有工廠。

2)伸昌光電

伸昌光電成立于1999年,總部位于臺灣,主要從事光擴散膜生產,早年與Kimoto合作,2000年開始小批量生產擴散膜,2006年為達垂直整合考量完成合并彩映股份有限公司,成為光學膜產品專業生產及加工廠商,主要生產中大尺寸擴散膜。

4、 大陸

大陸LCD面板產業逐步崛起將帶動國內上游光學膜等配套產業鏈的快速發展。同時國內擴散膜及其產業鏈企業在成本、供貨周期及品種多樣性方面的優勢明顯,目前已經進入快速擴張期。國內的代表企業有:

1)激智科技

激智科技成立于2007年,總部位于寧波市,主要從事擴散膜,增光膜,反射膜的生產銷售,2008年開始生產銷售擴散膜,目前擴散膜產能位列大陸企業**位。

2)東旭成(南洋科技)

東旭成成立于2009年,目前主要產品包括光學薄膜基膜、反射膜(包括涂布型和非涂布型)和擴散膜的生產和銷售。

3)樂凱股份

樂凱股份成立于2006年,總部位于合肥,主要從事平板顯示器用光學級聚酯薄膜及各種功能膜的研發、生產和銷售,產品包括光學級聚酯薄膜、下擴散膜、硬化膜等。

上海卷柔新技術光電有限公司是一家專業研發生產光學儀器及其零配件?的高科技企業,公司成立2005年,專業的光電鍍膜公司,公司產品主要涉及光學儀器及其零配件的研發和加工;光學透鏡、反射鏡、棱鏡等光學鍍膜產品的開發和生產,為全球客戶提供上等的產品和服務。

采用德國薄膜制備工藝,形成了一套具有嚴格工藝標準的閉環式流程技術制備體系,能夠制備各種超高性能光學薄膜,包括紅外薄膜、增透膜,ARcoating, 激光薄膜、特種薄膜、紫外薄膜、x射線薄膜,應用領域涉及激光切割、激光焊接、激光美容、醫用激光器、紅外制導、面部識別、VR/AR應用,博物館,低反射櫥窗玻璃,畫框等。